�Z��[�����ł́A���^�����҂ł���A�Y�����鏉�N�x�P��̂݊m��\������A���N����͊ȒP�Ȏ葱���Ō��ł������邱�Ƃ��ł��܂��B

�܂��́A�\�����ׂ��N�x���ǂ������m�F���܂��B�Z��[�����ł�\������̂́A�Ƃ��w�����Ă��̉Ƃɋ��Z���J�n�����i�Z���[���ڂ����j���N�̊m��\���Ő\�����s���܂��B

�܂�A�Ȃɂ��̓s���ŗ��N�ɋ��Z�J�n�����ꍇ�́A���̎��̔N�̊m��\�����猸�ŊJ�n�ƂȂ�܂��B

��@2016�N10���ɉƂ��w������

1�D2016�N10���ɋ��Z�J�n����→2017�N2��16���`3��15���̊m��\���Ő\������

2�D2017�N1���ɋ��Z�J�n����→2018�N2��16���`3��15���̊m��\���Ő\������

3�D2017�N7���ɋ��Z�J�n����→6�����ȓ��ɋ��Z���Ă��Ȃ����߁A�Z��[�����őΏۊO�ƂȂ�B�i�v�������ΊY������ꍇ������j

���߂ďZ��[�����ł�\������ɂ������ẮA�u�m��\���̎���v�u�Z��ؓ��������ʍT����������ցv����x�͂����ɂȂ邱�Ƃ������߂��܂��B

�z�z�ꏊ�͖����̐Ŗ��ۂ�Ŗ����A�m��\�������ɐݒu�����m��\�����ȂǂŁA���肷�邱�Ƃ��ł��܂��B

���N�V�����Ő��Ɋ�Â������̂��쐬����܂��̂ŁA�N�x�̂��������̂���肵�Ă��������B

�܂�WEB�f�ڂ�����܂��B

�����Q�W�N�x�ł́A�ȉ���URL�ɂȂ��Ă��܂��B

�u�m��\���̎���v http://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/tebiki2016/pdf/01.pdf �u�Z��ؓ��������ʍT����������ցv http://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/tebiki2016/pdf/10.pdf

�������A������ǂ݂��Ȃ��̂͂��Ȃ荢��ł��B���ꂩ��킩��₷���Љ�Ă����܂��̂ŎQ�l�ɂ��Ă݂Ă��������B

�܂��A���ނ��������߁A���ނ̒lj���o�����߂�ꂽ�邱�Ƃ�����܂��̂ŁA�]�T�������Ď葱�������Ƃ悢�ł��傤�B

�m��\���̐\�����Ԃ́A���N�Q���P�U������R���P�T���܂łƂȂ�܂��B

�����ŏI���ɊJ�����Ԃ��߂��Ă��܂�����A�\�����Ԃɍ���Ȃ��Ǝv�����ꍇ�ł��A�����̐Ŗ����Ŗ�ԃ|�X�g��ݒu���Ė�Ԏ�t���Ă���܂��̂ŁA�\�����Ă݂܂��傤�B

�ŏI���͖钆�ł��|�X�g�ɓ����ł���̂ŁA��ԃ|�X�g�ɓ�������̂ł���A�����̊J�����Ԃ܂œ������邱�Ƃ��ł��܂��B

�Z��[�����ł̏ꍇ�͊ҕt���Ă��炤�\���ɂȂ�܂��̂ŁA���͊m��\���̎������߂��Ă����i�s���Ȃ��Ƃ͂Ȃ��A�T�N�Ԋҕt�������邱�Ƃ��ł��܂��B�����[�ł���\���ł������ꍇ�́A�\�����Ԃ��߂��Ă��܂��Ɖ��ؐłȂǂ������邱�Ƃ�����܂��B

�m��\���̍쐬���@�́A

�E�u�菑���ō쐬�v

�E�u����Ńl�b�g��̊m��\�������쐬�R�[�i�[�ɓ��͂��A�v�����^�[�ň�����č쐬�v

�E�u�m��\�����ɍs���Ă��̏�ō쐬�v

�Ȃǂ�����܂�

���t���@��

�E�u�������Ŗ����ɗX���v

�E�u�������Ŗ����Ɏ��Q�v

�E�u�m��\�����Ɉ���������Q�v

�E�u�l�b�g��Ńf�[�^�𑗕t�v

�Ȃǂ���܂����A�l�b�g��Ńf�[�^���t����ꍇ�́A�Y�t���ނ��o�c�e�ɂ��ēY�t���܂��B

�m��\���Ɋ���Ă��Ȃ��ĕs���ł���A������S�����Q���Ċm��\�����ɍs���A���͂Ȃǂ��⏕���Ă��炢�Ȃ���m��\���������̏�ō쐬���Ē�o���邱�Ƃ��ł���̂ŕ֗��ł��B �������ƂĂ����ގ���������悤�ł��̂ŁA���Ԃɗ]�T�������Ă������ق����悢�ł��傤�B

�Z��[�����ł�\������ɂ́A�e������l�X�Ȏ����𑵂��Ȃ���Ȃ�܂���B

�Z����w������ۂ�A�Z��[����g�ލۂɂ��������W�߂�̂���ς������Ǝv���܂����A�Z��[�����ł͐ŋ����ҕt���Ă���鐧�x�ł��̂ŁA������Ə��ނ𑵂��Ȃ���Βʂ�܂���B�܂����ɂ�����A��Ԃ��̔�p��������܂����A�ʂ�ő�S�O�O���~�̂������ҕt����܂��̂ŁA�傫�ȃ����b�g�ł��B��������葱�������āA�ҕt�������܂��傤�B

��Ђɂ��߂̕��ł���A���N�͔N�������̊ȒP�Ȏ葱���݂̂Ŋҕt����܂��̂ŁA���S���ĉ������B

�Z��[�����ł̐\���̂��߂̊m��\���́A�Z��[���������Ă���e�����s�����̂ł��B�����y�A���[���Ȃǂł�����A���ꂼ�ꂪ�\������K�v������܂��̂Œ��ӂ��܂��傤�B�����ł̏��ނȂǁA�K�v���������炩���ߔc�����Ă����A�܂��g�p�ł�������Ȃǂ����ӂ��Ȃ���A�����悭�W�߂Ă����܂��傤�B

�@��ʓI�ȏZ��[�����ł̐\��

��ʓI�ȏZ��[�����ł̐\���Ɋւ��鎑�������Љ�܂��B

���ޖ� |

����� |

�E�m��\�����i�`�j����Ј��ȂǁA���������^������N���݂̂̕��͂�����ł��B���̎���������ꍇ�́i�a�j�ɂȂ�܂��B |

�E�Ŗ��� �E�u�m��\�������쐬�R�[�i�[�v �i�C���^�[�l�b�g�j |

�E�i���葝���z���j�Z��ؓ��������ʍT���z�̌v�Z���� |

�E�Ŗ��� �E���Œ��̃T�C�g |

�E�����E�y�n�̓o�L�����ؖ��� |

�E�@���� |

�E�����E�y�n�̕s���Y�����_�i�����_�j�̎ʂ� |

�E�s���Y��Ђƌ_���ۂɎ���Ă��鏑�� |

�E�Z���[�̎ʂ� |

�E�s�������� |

�E�����[ |

�E���� |

�E�Z��[���́u�c���ؖ����v �������̏ꍇ�͑S�� |

�E�ؓ��������Z�@�ւ��瑗�t����Ă���B���t�͂P���ɂȂ�ꍇ������B |

�E�ϐk������Z���F�蒷���D�ǏZ��E�F���Y�f�Z��̏���

�i���̑ϐk��������ÏZ��̏ꍇ�j |

�E�_���s���Y��� |

�i�F�蒷���D�ǏZ��E�F���Y�f�Z��̏ꍇ�j |

�E�_���s���Y��� |

�ȏオ��ʓI�ȏ��ނƓ����ł��B

��ʓI�ȏ��ނ�O���ł݂܂������A���ۂ͕����̏ɂ���ĕK�v���ނ��قȂ�܂��B

���L�̈ꗗ�����Ȃ���A�����g�̍w�������ɂƂ��ĕK�v�ȏ��ނ�I�ʂ��Ă݂Ă��������B

�A�Ɖ������Z��[�����ł���ꍇ

�Ɖ��Ɋւ��鏑�� |

�E�Ɖ��̓o�L�����ؖ����i���{�j �E�����_�̎ʂ� �E�����_�̎ʂ� �E��t����⏕�����̊z�����鏑�ށA���͏Z��擾�������̑��^�̓���ɌW��Z��擾�������̊z�����鏑�ނ̎ʂ� |

�B�Ɖ��Ƌ��ɍw�������Ɖ��̕~�n�̍w���Ɋւ��ؓ������ɂ��ďZ��[���T������ꍇ

�@�A�ɉ����Ē�o����B

�~�n�Ɋւ��鏑�� |

�E�~�n�̓o�L�����ؖ����i���{�j �E�~�n�̔����_�̎ʂ� �E�~�n�̕����ɌW��_�̎ʂ� �E�~�n�̌�t����⏕�����̊z�����鏑�ށA���͏Z��擾�������̑��^�̓���ɌW��Z��擾�������̊z�����鏑�ނ̎ʂ� |

���̃C�`�n�ɊY������ꍇ�̒lj��K�v����

�C�@�Ɖ��V�z�̓��O�Q�N�ȓ��ɍw�������~�n�̏Z��[���̏ꍇ

|

i�@���Z�@�ցA�n�������c�̖��͑��Ǝ҂������ꂽ�ؓ����̏ꍇ�� �E�Ɖ��̓o�L�����ؖ����i���{�j�i�Ɖ��ɒ�����ݒ肳��Ă��邩�m�F�B�A�̏��ނŖ��炩�Ȃ�s�v�j |

��Li�ȊO����̎ؓ����̏ꍇ �E�Ɖ��̓o�L�����ؖ����i���{�j�ȂǂŁA�Ɖ��ɒ�����ݒ肳��Ă��邩�m�F�B�i�A�̏��ނŖ��炩�Ȃ�s�v�j |

|

���@�R�����ȓ��̌��z�����t���œy�n���w�������y�n�̏Z��[���̏ꍇ |

�E�~�n�̕����ɌW��_�̎ʂ��ȂǁB�i�R�����ȓ��̌��z�����̒�߂��킩�邱�Ɓi��̕\���~�n�Ɋւ��鏑���̏��ނŖ��炩�Ȃ�s�v�j |

�n�D�����Ԃ̌��z�����t�ōw�������y�n�̏Z��[���̏ꍇ |

�E�~�n�̕����ɌW��_�̎ʂ��ȂǁB�����ԓ��̌��z�����̒�߂��킩�邱�Ɓi��̕\���~�n�Ɋւ��鏑���̏��ނŖ��炩�Ȃ�s�v�j |

�C�@�F��Z��̐V�z���̓����K�p����ꍇ�̒lj��K�v����

�A�A�B�ɉ����Ē�o����B

�C�@�F�蒷���D�ǏZ�� |

�E���̉Ɖ��ɌW�钷���D�ǏZ��z���v��̔F��ʒm���̎ʂ� �E�Z��p�Ɖ��ؖ����Ⴕ���͂��̎ʂ����͔F�蒷���D�ǏZ��z�ؖ��� |

���@��Y�f���z�� |

�E���̉Ɖ��ɌW���Y�f���z���V�z���v��F��ʒm���̎ʂ� �@�i�ύX�̏ꍇ�́A��Y�f���z���V�z���v��ύX�F��ʒm���̎ʂ����K�v�j �E�Z��p�Ɖ��ؖ����Ⴕ���͂��̎ʂ����͔F���Y�f�Z��z�ؖ��� |

�n�@��Y�f���z���Ƃ݂Ȃ������茚�z�� |

�E���茚�z���p�̏Z��p�Ɖ��ؖ��� |

�D�@���ÉƉ��݂̂ɂ��Ă��̍T������ꍇ

���̃C����z�̏���

���ʂ��ĕK�v�ȏ��� |

�C�@�Ɖ��̓o�L�����ؖ����i���{�j�i�Ɖ��̏��ʐς����炩�łȂ��ꍇ�͉Ɖ��̏��ʐς𖾂炩�ɂ��鏑�ނ��K�v�j |

�ϐk��ɓK�����錚���̏ꍇ |

�� (�C)����(�n)�̂ǂꂩ���o�B (�C)�@�ϐk��K���ؖ����i�w���O�Q�N�ȓ��ɉƉ��̒������I�����Ă��邱�Ɓj (��)�@���ݏZ��\�]�����̎ʂ��i�w���Q�N�ȓ��ɕ]�����A�ϐk�����������P�A�����Q���͓����R�ł��邱�Ɓj (�n)�@�����Z������r�S�ېӔC�ی��_��������Ă���̏����i�Ɖ��w���Q�N�ȓ��Œ������Ă��邱�ƁA�Z�����r�S�ېӔC�ی��@�l�������s�����̕ی��_��̂݁j |

�Ɖ��̎擾���܂łɑϐk���C�̐\�������āA�����Z�܂łɑϐk��ɓK�������ؖ����ł����Ɖ��̏ꍇ |

�n (�C)����(�z)�̏��ނȂǂ��o�B (�C)�@���z���̑ϐk���C�̑��i�Ɋւ���@���{�s�K���ʋL��T���l���ɋK�肷��F��\�����̎ʂ��y���ϐk��K���ؖ��� (��)�@�ϐk��K���ؖ��\�����i�Ɖ��̎擾�܂łɒ�o������ȏꍇ�́A�ϐk��K���ؖ����\�����j�̎ʂ��y���ϐk��K���ؖ��� (�n)�@���ݏZ��\�]���\�����i�Ɖ��̎擾�܂łɒ�o������ȏꍇ�́A���ݏZ��\�]�����\�����j�̎ʂ��y�����ݏZ��\�]�����i�ϐk�����i�\����̂̓|�h�~�j�ɌW��]���������P�A�����Q���͓����R�ł�����̂Ɍ���j�̎ʂ� (�j)�@�����Z������r�S�ېӔC�ی��_��̐\�����i�Z�����r�S�ېӔC�ی��@�l�������s�����̕ی��_��ŁA�_��\�������L�ڂ���Ă�����́j�̎ʂ��y�������Z������r�S�ېӔC�ی��_��������Ă��邱�Ƃ����鏑�� (�z)�@�����_���̎ʂ��A�⏕�����̊z�����鏑���A�Z��擾�������̊z�����鏑�ނ̎ʂ� |

���̑��̏��� |

�j �E�����_�̎ʂ� �E��t����⏕�����̊z�����鏑�������Z��擾�������̑��^�̓���ɌW��Z��擾�������̊z�����鏑���̎ʂ��ȂǂŁA�Ɖ��̍w���N�����A�Ɖ��̍w���̑Ή��̊z�y�ѓ���擾�ɊY������ꍇ�ɂ͂��̊Y�����鎖���𖾂炩�ɂ��鏑�ށB�Ɖ��̕~�n���T������ꍇ�ɂ́A�~�n�̍w���N�����y�ѕ~�n�̍w���̑Ή��̊z�𖾂炩�ɂ��鏑�ނ��K�v�ł��B |

�z �E���̏��p�Ɋւ���_��Ɋ�Â����ł���Ƃ��́A���̏��p�Ɋւ���_��ɌW��_�̎ʂ� |

�E�@�����z���̕����̍T������ꍇ

���̃C�ƃ��̏��ށB

�@���z�A���z�A���z��@�ɋK�肷���K�͂̏C�U�E��K�̖͂͗l�ւ��̍H�� |

�C |

�A�@�}���V�����Ȃǂ̋敪���L�����̂����A�敪���L���镔���̏��A�K�i���͕ǂ̉ߔ��ɂ��čs�����̏C�U�E�͗l�ւ��i�@�ɊY��������̂������܂��B�j�̍H�� �B�@�Ɖ��i�}���V�����͋敪���L�����̂݁j�̂��������A�������A�����A�֏��A���ʏ��A�[�ˁA���֖��͘L���̈ꎺ�̏����͕ǂ̑S���ɂ��čs���C�U�E�͗l�ւ��i�@�����A�ɊY��������̂������܂��B�j�̍H�� �C�@�Ɖ��ɂ��čs���n�k�ɑ�����̈��S��ɓK�������邽�߂̏C�U�E�͗l�ւ��i�@�A�A�����B�ɊY��������̂������܂��B�j�̍H�� �D�@����ғ��������������퐶�����c�ނ̂ɕK�v�ȍ\���y�ѐݔ��̊�ɓK�������邽�߂̉Ɖ��̏C�U�E�͗l�ւ��i�@�A�A�A�B�����C�ɊY��������̂������܂��B�j�̍H�� �E�G�l���M�[�̎g�p�̍������ɒ�����������C�U�E�͗l�ւ����̓G�l���M�[�̎g�p�̍������ɑ������x������Ɖ��̏C�U�E�͗l�ւ��i�@�A�A�A�B�A�C�����D�ɊY��������̂������܂��B�j�̍H�� |

�C�̒lj����� �E���̍H���ɌW�鑝���z���H���ؖ��� |

|

�� �����z���������Ɖ��̓o�L�����ؖ����i���{�j�A�����_�̎ʂ��A��t����⏕�����̊z�����鏑�� ���� �Z��擾�������̑��^�̓���ɌW��Z��擾�������̊z�����鏑�ނ̎ʂ� �����z���������N�����A��p�A�����z���������Ɖ��̏��ʐϋy�ѓ���擾�ɊY������ꍇ�ɂ͂��̎����𖾂炩�ɂ��鏑��

|

�Z��[�����ł̐\���ɂ������āA�����g�ŋL�����č�鏑�ނ�����ނ�����܂��B

�L�����闓���m�F���܂��傤�B

�i�S�j�i�T�j�͊Y������ꍇ�ɍ쐬���܂��B

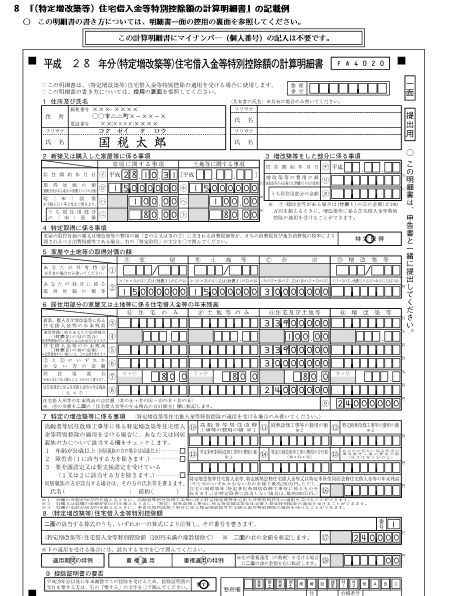

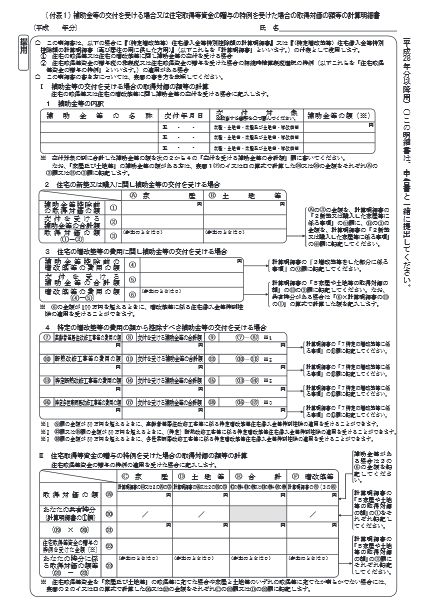

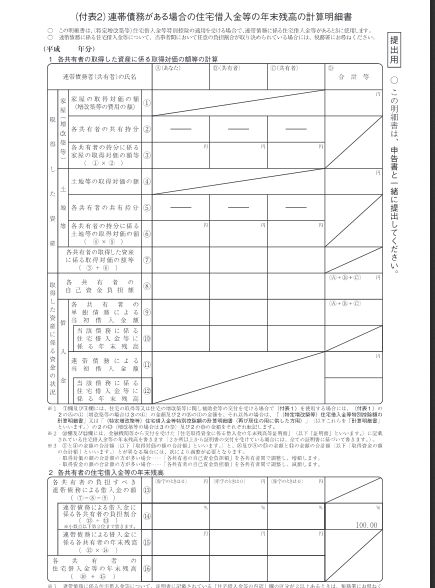

�i�P�j�w�i���葝���z���j�Z��ؓ��������ʍT���z�̌v�Z�����x�̏���̗��ɕK�v�������L�ڂ��āA�Z��ؓ��������ʍT���z���v�Z���܂��B�d���K�p�̏ꍇ�͂��ꂼ��v�Z�������쐬���܂��B�v�Z�����͊m��\�����ƈꏏ�ɐŖ����֒�o���܂��B

�i�Q�j�\�������\�u�ŋ��̌v�Z�v���́u�i���葝���z���j�Z��ؓ��������ʍT���v�ɍT���z �i���L�摜���Q�l�ɂ������������j

�i�R�j�\�������\�u����K�p���v���Ɂu���Z�J�n�N�����v�� �E�⏕������Z��擾�������̑��^�̓�����g���ꍇ�ɋL�ڂ���B�i��F�E���ɋL����������j

�i�S�j�w�i�t�\�P�j�⏕�����̌�t����ꍇ���͏Z��擾�������̑��^�̓�������ꍇ�̎擾�Ή��̊z���̌v�Z�����x�ɕK�v�������L��

�i�T�j�A�э��ɌW��Z��ؓ�����������ꍇ �w�i�t�\�Q�j�A�э�������ꍇ�̏Z��ؓ������̔N���c���̌v�Z�����x�ɕK�v�������L��

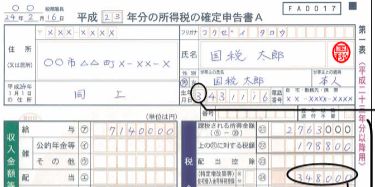

�������łɉƂ��w�����ċ��Z���Ă���A���ꂩ��m��\�������悤�ƍl���Ă���ꍇ�A�Z��[���̌��Ŋz�́A�����g�̏Z��[���̕ԍϗ\��\���݂�Ƃ킩��܂��B

�i�������Z��[���c���̋��z���S�ďZ��[�����œK�p�̗v���ɊY������ؓ���z�̏ꍇ�j

�ԍϗ\��\�̌����͈ȉ��̂悤�ɂȂ�܂��B

���F�ؓ��z�F5,000���~�@�ؓ��N���F35�N�@����1.06���@�ؓ��N���F2016�N10��

���x�z�F40���~��

�� |

�ԍϔN�� |

�ԍϊz |

�������� |

�������� |

�ؓ����c�� |

�P |

2016�N10�� |

153,594 |

109,428 |

44,166 |

49,890,572 |

�Q |

2016�N11�� |

153,594 |

109,524 |

44,070 |

49.781,048 |

�R |

2016�N12�� |

153,594 |

109,621 |

43,973 |

49,671,427 |

�S |

2017�N1�� |

153,594 |

109,781 |

43,876 |

49,561,709 |

�T |

2017�N2�� |

153,594 |

109,815 |

43,779 |

49,451,894 |

�N���ł���2016�N12���̎ؓ����c�������Ē����ƁA49,671,427�~�����{�̎c���ɂȂ�܂��̂ŁA�Z��[�����ł͂��̂P���ł���496,714�~�����A���N�x�͊ҕt����邱�ƂɂȂ邩�Ǝv���܂����A���ۂ͌��x�z���I�[�o�[���܂��̂�40���~�ɂȂ�܂��B�����v�̂łQ�N�ڂ��ؓ����c�����݂邱�Ƃ��ł��܂��B���N�ԍς��Ă������Ŏc�����Z��[�����ŊY���̏Z��[���c���̌��x�z�������Ă���ƁA�Z��[�����Ŋz�͎ؓ����c����1���ɂȂ�A���X�Ɍ����Ă������ƂɂȂ�܂��B

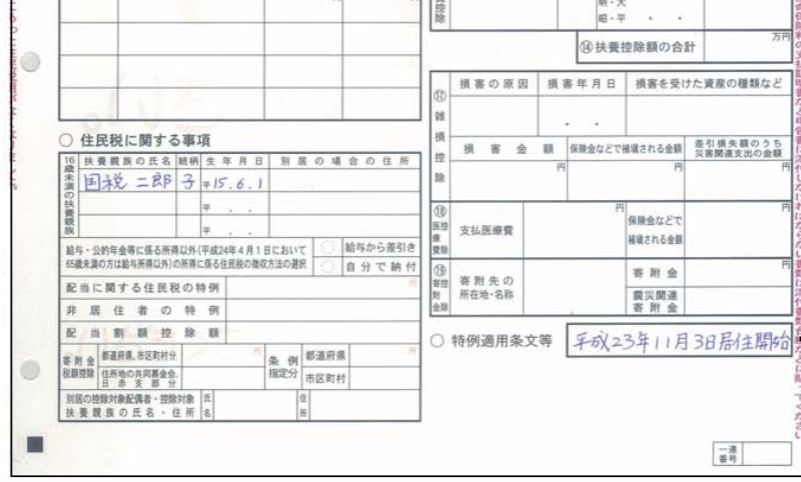

���Ŋz�͏�L�ł킩��܂������A���ۂɎ����̏����ŁA���Ŋz��S�z����̂��ǂ��������Ă����܂��傤�B

�v�Z���Ƃ��Ă͈ȉ��̂悤�ɂȂ�܂��B

�������ł̌v�Z��

�u�����[�v�����Ē����A���̒��ɂ���u�����Ŋz�v�����Ă��������B

���F�Ƀ}�[�N�����u�����Ŋz�v���A���łɔ[�߂Ă���u�����Łv�ɂȂ�܂��B�Z��[�����ł́A���̎x�����������Ŋz�i�����Łj���ҕt����鐧�x�ł��B�������Ŋz�������łň�������Ȃ��ꍇ�́A���ꂩ�琿��������u�Z���Łv�̈ꕔ���������������܂��B

���Z���Ł�

�����Ŋz�łЂ��ꂸ�A�Z���ł���������ꍇ�́A���̎��ŗ��N�̏Z���ł�����Ђ����Ƃ��ł��܂��B

�������Ƃ��ł���Z���Ł��O�N�ېŏ�����7���i����z��13.65���~�j

�܂�A

�u�Z��[�����ŊY���N�̏����ł���͊ҕt�{���N�̏Z���ł͌��Łv

�Ƃ������ƂɂȂ�܂��B

�Ȃ��A�Q�N�ڈȍ~�͏����ŕ��͔N�������Ŋҕt�����̂ŁA��J��������̂������������Ȃ�܂��B�Z���ł͂��������疈��������Ă���ꍇ�ł��ƁA���N��N�A������̂����������������Ȃ�܂��B

�T�C�g���j���[

���k���j���[

�g�s�b�N�X

��ʌ��@�C�x���g

�����@���{���@�C�x���g

���@�C�x���g

����WEB�Z��[�����k

�Z��I�т��𗧂����